終于出手!潤(rùn)滑油、基礎(chǔ)油加征25%關(guān)稅!市場(chǎng)影響?計(jì)算公式?終端調(diào)研!

發(fā)布時(shí)間: 2018/8/10 14:43:17

終于出手!潤(rùn)滑油、基礎(chǔ)油加征25%關(guān)稅!市場(chǎng)影響?計(jì)算公式?終端調(diào)研!

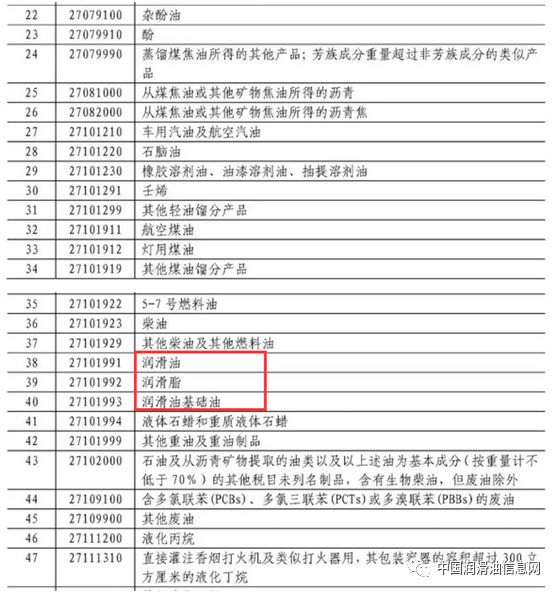

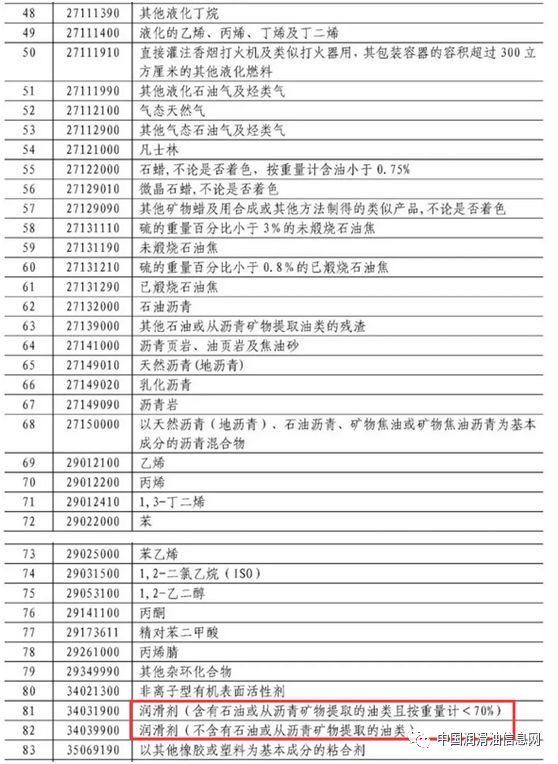

根據(jù)商務(wù)部2018年第55號(hào)公告和《國(guó)務(wù)院關(guān)稅稅則委員會(huì)關(guān)于對(duì)原產(chǎn)于美國(guó)約160億美元進(jìn)口商品加征關(guān)稅的公告》(稅委會(huì)公告〔2018〕7號(hào)),現(xiàn)公布經(jīng)調(diào)整的對(duì)美國(guó)輸華商品加征關(guān)稅商品清單二,自2018年8月23日12時(shí)01分起實(shí)施加征25%關(guān)稅。根據(jù)公告清單,中國(guó)將對(duì)石油、鋼鐵和汽車等160億美元美國(guó)輸華商品加征25%關(guān)稅,其中包括潤(rùn)滑油、基礎(chǔ)油。

加征關(guān)稅對(duì)潤(rùn)滑油基礎(chǔ)油市場(chǎng)的影響?

中國(guó)潤(rùn)滑油信息網(wǎng)(www.sinolub.com)行業(yè)分析師認(rèn)為,從潤(rùn)滑油的主要原材料基礎(chǔ)油看,本次對(duì)美加征名錄中含基礎(chǔ)油潤(rùn)滑油產(chǎn)品,權(quán)威數(shù)據(jù)顯示,第一季度進(jìn)口資源800638.715噸,其中美國(guó)進(jìn)口的基礎(chǔ)油數(shù)量在2113噸左右,占比僅0.26%,對(duì)基礎(chǔ)油潤(rùn)滑油市場(chǎng)影響有限。而從受影響的國(guó)內(nèi)企業(yè)來(lái)看,涉及企業(yè)大概24家,但第一季度的用量不大,對(duì)企業(yè)的整體成本支出有限。

美國(guó)能源信息署數(shù)據(jù)顯示,中國(guó)(大陸地區(qū)和香港)是美國(guó)成品潤(rùn)滑油和基礎(chǔ)油的第16大出口目的地,2017年共出口了825,000桶;2016年和2017年的成交量則分別為848,000桶和605,000桶。盡管中國(guó)市場(chǎng)份額只占一部分,但美國(guó)潤(rùn)滑油行業(yè)人士依然擔(dān)心上述關(guān)稅措施會(huì)沖擊自有品牌客戶,正著手準(zhǔn)備相關(guān)應(yīng)急措施。

而早在4月4日,美國(guó)對(duì)輸美1333項(xiàng)500億美元商品加征25%關(guān)稅,中國(guó)強(qiáng)力反擊,被點(diǎn)名的106個(gè)類別內(nèi),無(wú)論是對(duì)78-潤(rùn)滑劑(不含有石油或從瀝青礦物提取的油類)、105-潤(rùn)滑劑(含有石油或從瀝青礦物提取的油類且按重量計(jì)<70%)兩個(gè)條目對(duì)合成油重點(diǎn)征收關(guān)稅,還是對(duì)80-不含石油或從瀝青礦物提取的油類的潤(rùn)滑油添加劑、98-其他初級(jí)形狀的聚醚、104-非離子型有機(jī)表面活性劑的間接點(diǎn)名,從當(dāng)前市場(chǎng)環(huán)境看,影響并不明顯。

中國(guó)潤(rùn)滑油信息網(wǎng)走訪了部分業(yè)界專家和市場(chǎng)人士。ILMA(美國(guó)獨(dú)立潤(rùn)滑油制造商協(xié)會(huì))法律顧問(wèn)Jeffrey Leiter建議潤(rùn)滑油制造企業(yè)采取準(zhǔn)備措施,為可能的關(guān)稅加征做好準(zhǔn)備。業(yè)內(nèi)專家分析,一方面,中美貿(mào)易戰(zhàn)對(duì)中國(guó)潤(rùn)滑油行業(yè)的波及,主要還是集中在高端產(chǎn)品上,但直接從美國(guó)進(jìn)口的高端潤(rùn)滑油產(chǎn)品所占國(guó)內(nèi)市場(chǎng)份額本身不多;另一方面,當(dāng)前大部分中國(guó)潤(rùn)滑油品牌基本依賴內(nèi)部市場(chǎng),且美國(guó)并非中國(guó)潤(rùn)滑油產(chǎn)品出口的“主戰(zhàn)場(chǎng)”,因此,從貿(mào)易戰(zhàn)角度看,其對(duì)中國(guó)潤(rùn)滑油市場(chǎng)整體格局暫無(wú)較大影響。但就未來(lái)趨勢(shì)看,隨著貿(mào)易戰(zhàn)再升級(jí),基礎(chǔ)油、添加劑等潤(rùn)滑油主要原材料成本必然有所調(diào)整,2018年下半年潤(rùn)滑油產(chǎn)品價(jià)格將整體保持穩(wěn)中走強(qiáng)態(tài)勢(shì)。市場(chǎng)人士認(rèn)為,中國(guó)對(duì)美國(guó)潤(rùn)滑油基礎(chǔ)油的加征關(guān)稅將會(huì)影響美國(guó)資源進(jìn)口量的銳減,但目前美國(guó)資源進(jìn)口量市場(chǎng)占比較低,對(duì)基礎(chǔ)油潤(rùn)滑油市場(chǎng)整體影響有限,但成本上漲有可能再次成為倒逼潤(rùn)滑油漲價(jià)的重要因素。

有專家認(rèn)為,在中美貿(mào)易戰(zhàn)開(kāi)打的關(guān)鍵時(shí)刻,在產(chǎn)品品質(zhì)上匠心獨(dú)造,加大創(chuàng)新力度,在營(yíng)銷方面更加重視品牌,在渠道方面盡可能精準(zhǔn)及扁平化,將其中的差價(jià)讓利給消費(fèi)者,應(yīng)成為優(yōu)質(zhì)中國(guó)潤(rùn)滑油企業(yè)的共識(shí)。從某種程度上說(shuō),中美貿(mào)易戰(zhàn)正倒逼國(guó)內(nèi)潤(rùn)滑油企業(yè)供給側(cè)步伐加速。

加征關(guān)稅后有關(guān)進(jìn)口稅收如何計(jì)算?

據(jù)中國(guó)潤(rùn)滑油信息網(wǎng)了解,對(duì)原產(chǎn)于美國(guó)的附表2所列進(jìn)口商品,在現(xiàn)行征稅方式、適用關(guān)稅稅率基礎(chǔ)上加征25%的關(guān)稅,現(xiàn)行保稅、減免稅政策不變,此次加征的關(guān)稅不予減免。加征關(guān)稅后有關(guān)進(jìn)口稅收如何計(jì)算呢?

關(guān)稅=按現(xiàn)行適用稅率計(jì)算的應(yīng)納關(guān)稅稅額+關(guān)稅完稅價(jià)格×加征關(guān)稅稅率

從價(jià)定率商品進(jìn)口環(huán)節(jié)消費(fèi)稅=進(jìn)口環(huán)節(jié)消費(fèi)稅計(jì)稅價(jià)格×消費(fèi)稅比例稅率

從量定額商品進(jìn)口環(huán)節(jié)消費(fèi)稅=進(jìn)口數(shù)量×消費(fèi)稅定額稅率

復(fù)合計(jì)稅商品進(jìn)口環(huán)節(jié)消費(fèi)稅=進(jìn)口環(huán)節(jié)消費(fèi)稅計(jì)稅價(jià)格×消費(fèi)稅比例稅率+進(jìn)口數(shù)量×消費(fèi)稅定額稅率

從價(jià)定率商品進(jìn)口環(huán)節(jié)消費(fèi)稅計(jì)稅價(jià)格=(關(guān)稅完稅價(jià)格+關(guān)稅)÷(1-消費(fèi)稅比例稅率)

復(fù)合計(jì)稅商品進(jìn)口環(huán)節(jié)消費(fèi)稅計(jì)稅價(jià)格=(關(guān)稅完稅價(jià)格+關(guān)稅+進(jìn)口數(shù)量×消費(fèi)稅定額稅率)÷(1-消費(fèi)稅比例稅率)

進(jìn)口環(huán)節(jié)增值稅=進(jìn)口環(huán)節(jié)增值稅計(jì)稅價(jià)格×進(jìn)口環(huán)節(jié)增值稅稅率

進(jìn)口環(huán)節(jié)增值稅計(jì)稅價(jià)格=關(guān)稅完稅價(jià)格+關(guān)稅+進(jìn)口環(huán)節(jié)消費(fèi)稅